¿Quiere constituir una PYMES en Costa Rica?

Le mostramos una guía tributaria básica donde con la ayuda de un profesional contable logrará un adecuado manejo fiscal.

Obligaciones tributarias en Costa Rica

El primer paso para iniciar una actividad comercial en Costa Rica es inscribirse como contribuyente al Ministerio de Hacienda, institución encargada de recaudar los impuestos en Costa Rica y determinar las obligaciones que cada empresa posee, esta inscripción puede hacerse como persona física o jurídica de acuerdo a su necesidad y preferencia y es un trámite que se realiza con el apoyo de un contador, completando algunos formularios con información tal como lugar donde se establecerá la empresa, representantes legales, medios de notificación y lo más importante el código de la actividad comercial que desean desarrollar.

Desde el primer momento que se inscribe la sociedad ante el Ministerio de Hacienda se adquieren compromisos y obligaciones que cumplir, algunas de las más comunes y relevantes y a tomar en cuenta son los siguientes:

1. Formulario D104 Impuesto al Valor Agregado (IVA):

Periodicidad: Mensual, siempre antes del día 15 de cada mes. (en caso de que el día 15 sea fin de semana o feriado se presenta el siguiente día hábil..

Forma de presentación: El formulario D104 lo completa y lo presenta un profesional en contabilidad mediante la plataforma virtual del Ministerio de Hacienda.

Contenido: Se debe declarar en este formulario todos los ingresos por ventas que obtuvieron en el mes anterior. Ejemplo: antes del 15 de diciembre se debe presentar las ventas que se realizaron del 01 al 30 de noviembre. De cada una de estas venta se le debe cobrar al cliente un porcentaje de IVA sobre el valor de la mercadería o servicio, ese porcentaje debe pagarse al Ministerio de Hacienda en la fecha de presentación y varía de acuerdo con las actividades a realizar. Adicional debe reportarse todos los gastos que se presentaron durante el mes declarado y realizar un calculo de cuales pueden ser considerados como créditos fiscales, si dentro de estos gastos se realizaron pagos de IVA estos pueden rebajarse del monto total a pagar al Ministerio de Hacienda. De los gastos posibles que la empresa va a realizar e incluyen pago de IVA algunos ejemplos son: Compras de mercadería, pagos de agua, luz, internet, teléfono, alquiler, artículos de limpieza, entre otros. Es probable que existan algunas exoneraciones al respecto.

Pago del impuesto: Ejemplo: La empresa vende productos durante el mes por un total de $1000, a cada uno de estos productos debe cobrar el 13% para un total de $130 que corresponden al impuesto al valor agregado que debe ser pagado al Ministerio de Hacienda, no obstante si durante este mes la empresa tuvo gastos asociados a su actividad por un monto de $500 y pagó por ese motivo $65 de IVA a sus proveedores únicamente deberá pagar al Ministerio de Hacienda un monto la diferencia entre lo recaudado y lo pagado. De realizar este calculo se encarga el contador.

Multas: En caso de incumplir con la presentación en la fecha establecida la empresa tendrá que asumir una multa que puede llegar a ser cercana a 250.000 colones.

Intereses: Si la empresa no realiza el pago del impuesto en la fecha establecida se cobrará un 1% de intereses por cada mes de atraso.

2. Formulario D101, Impuesto sobre la renta:

Periodicidad: Anual, se presenta cada año entre el 01 de enero y 15 de marzo como fecha límite.

Forma de presentación: El formulario D101 lo completa y lo presenta un profesional en contabilidad mediante la plataforma virtual del Ministerio de Hacienda.

Contenido: En esta declaración se deben contemplar todos los ingresos, costos y gastos que registro una empresa en un periodo fiscal (del 01 de enero al 31 de diciembre) con el objeto de determinar una utilidad anual, sobre la cual debe aplicarse el porcentaje de renta que corresponde y así calcular el monto que debe pagarse al Ministerio de Hacienda por este concepto.

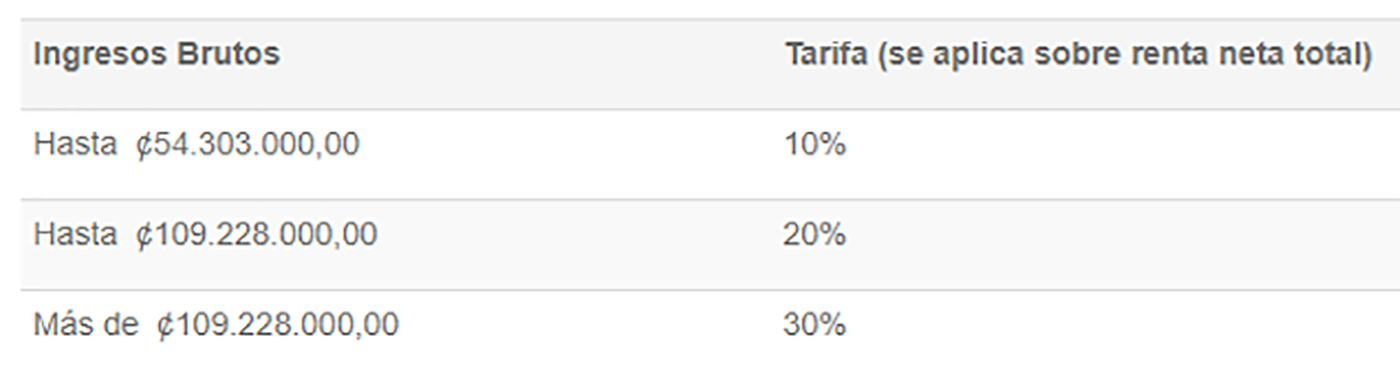

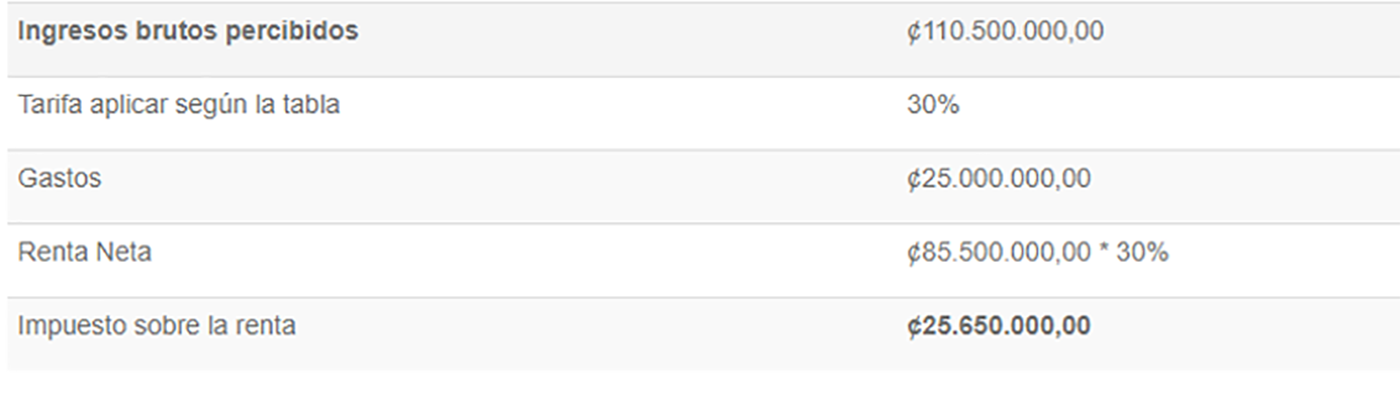

Pago de impuesto: Los porcentajes a pagar para personas jurídicas son del 10%, 20% o 30% sobre las utilidades de la empresa, el porcentaje a aplicar se actualiza cada año dependiendo de los ingresos totales que tenga la empresa. Para ilustrar lo anterior se muestran los porcentajes utilizados al 2020.

En el caso de las personas físicas gozaran de un margen exento y posterior se aplicará un porcentaje gradual sobre sus utilidades, pudiendo utilizar diversos beneficios fiscales como créditos familiares.

Multas: En caso de incumplir con la presentación en la fecha establecida la empresa tendrá que asumir una multa que puede llegar a ser cercana a 250.000 colones.

Intereses: Si la empresa no realiza el pago del impuesto en la fecha establecida se cobrará un 1% de intereses por cada mes de atraso.

3. Pago de impuesto a las personas jurídicas en Costa Rica:

Periodicidad: Se paga una vez al año, una vez finalizado el periodo fiscal de Costa Rica.

Forma de presentación: No se presenta un formulario, el Ministerio de Hacienda hace los cálculos correspondientes de forma automática con la información suministrada en la declaración anual de renta.

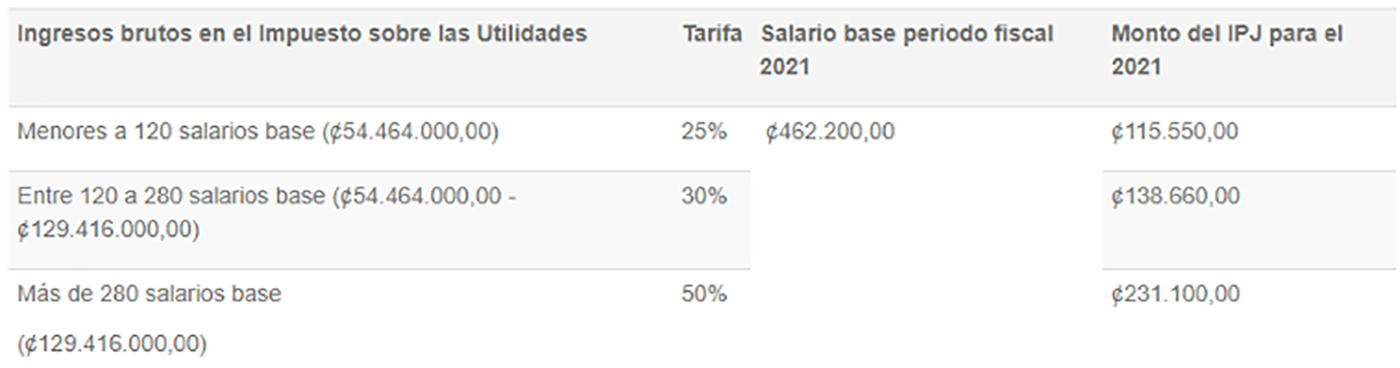

Forma de pago: Para este impuesto se paga un porcentaje sobre el salario base determinado por el Ministerio de Hacienda, el cual se actualiza cada año, el porcentaje que aplica depende de la cantidad de ingresos que tenga la empresa durante el año y se ilustra con el siguiente cuadro los ejemplos con los porcentajes del 2020.

Incumplimientos: El atraso en el pago de este impuesto adicional de generar intereses mensuales impediría a la empresa realizar algunos tramites ante el registro nacional.

– Otros deberes tributarios:

1. Entregar factura electrónica a cada cliente por concepto de sus ventas, para emitir estos comprobantes es recomendable adquirir un sistema tecnológico aprobado por el Ministerio de Hacienda.

2. Tener una contabilidad formal con el adecuado registro de todas las transacciones contables, se debe almacenar la contabilidad de hasta 5 periodos en las instalaciones de la empresa o un servidor electrónico.

3. Mantener actualizada la información de la empresa ante el Ministerio de Hacienda.

– Otros impuestos a considerar:

Para poder mantener operaciones en el país se requieren que la empresa cuente con todos los permisos necesarios para el funcionamiento del negocio entre los más relevantes a considerar se encuentran las patentes municipales, permisos de funcionamiento de salud, pólizas de riesgo de trabajo y cumplimiento de las cargas patronales ante la Caja Costarricense del Seguro Social (CCSS).

Otras consideraciones que se deben tener son las relacionadas al registro de la marca que desea constituir la empresa.

1. Impuestos Municipales: La patente del negocio obligará a realizar un pago trimestral de impuestos municipales, la municipalidad hará el calculo a pagar de acuerdo a la información presentada en la declaración del impuesto sobre la renta basado en los ingresos brutos y la utilidad neta del periodo fiscal anterior, para el primer año fiscal es probable que le realizan el calculo basado en estimaciones realizadas por un contador o en relación a los bienes de la empresa u otros factores a declarar. Para la municipalidad de Garabito el calculo del impuesto municipal lo propone con el siguiente calculo;

Lic. Fabián Jiménez Garro

Contador y Docente Universitario.

Especialista en impuestos.

¿Quiere constituir una PYMES en Costa Rica?

Somos Jiménez & Jiménez Asesores Contables, sus aliados especialistas en materia de impuestos en Costa Rica y contabilidad para empresas en Costa Rica. Contamos con un equipo de trabajo altamente capacitado en materia tributaria a nivel nacional e internacional para cumplir con cada uno de sus objetivos fiscales.

Permítanos asesorarle en la estrategia de optimización contable y salud fiscal para su empresa.

Jiménez & Jiménez Consultores

Firma de contabilidad e impuestos para empresas en Costa Rica.

San José, Costa Rica.

Email: info@consultoresjimenez.com

Tel. +506 7292-9287